中美研发投入:差距有多大?

与美国相比,我国企业研发投入仍有很大的提升空间。国家层面,15年我国研发支出1.42万亿元,仅为美国的45%,17年研发投入强度2.1%,虽然差距缩窄,但仍低于美国的2.8%。产业层面,16年中国制造业研发支出9651亿元,约为美国的66%,但中国制造业研发强度1.0%,远小于美国的4.4%。代表性企业层面,据欧盟17年全球研发投入2500强企业排行榜,中国376家上榜企业研发支出中值480万欧元,约为美国的70%,中国上榜企业平均研发强度8.6%,而美国企业高达29.7%。上市公司层面,17年A股上市企业总研发支出5468亿元,仅为美股的22%,平均研发支出1.9亿元,仅为美股的13%。但美国上市中概股公司平均研发支出与美国企业差距较小。

中美企业研发:差异在哪里?

行业差异:美国电子医药主导,中国装备制造为主。15年美国制造业中,研发支出最高的依次是电子、医药,合计占到制造业研发支出的一半,而研发强度最高的依次是医药(12.9%)、电子(9.8%)和航空航天(8.5%)。相比之下,中国制造业研发中,45.5%由装备制造业贡献,医药占比仅为4.6%,而研发强度较高的则是航空航天(2.4%)、仪器仪表(2.0%),电子(1.8%)和医药(1.7%)优势并不显著,这也是中国制造业研发强度偏低的根源。

上市公司:电子尚可,医药偏弱,装备制造略占优。美国上市公司研发强度以医疗保健(49%)居首,IT相关的科技(16%)、通讯(14%)居次。中国上市公司中,IT类行业研发强度居首,但10%左右的均值仍较美国同行有较大差距。医药类行业研发强度仅为4.3%,与美国同业相比仍是天壤之别。不过,中国装备制造行业上市公司研发强度普遍在4%以上,高于美国的2.9%,表明在该领域我国已具备一定竞争优势。

龙头公司:差距进一步缩小,高研发仍待批量涌现。以差距较大的电子和医药行业为例,电子行业中,研发规模前十家公司的研发强度为14.9%,而中国也达到9.9%;医药行业中,美国、中国前十家的研发强度分别为22.2%和7.7%。可见,中美龙头公司之间研发强度差异已较行业整体大幅缩窄。从中观行业到微观龙头,中、美新兴行业研发投入强度差距不断缩小。行业差距的根源并不在于龙头,而是高研发强度公司仍凤毛麟角,尚未批量涌现。

中国企业:提升研发路在何方?

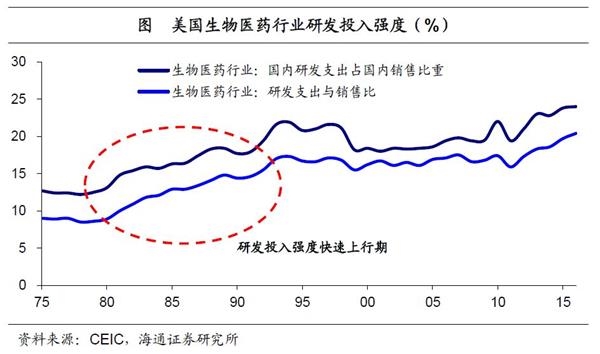

美国经验:鼓励创新放松管制。过去40年间,美国生物医药行业研发强度持续上行。得益于技术创新浪潮和商业化浪潮,80、90年代医药业研发强度步入快速上行期。随着90年代股权投资机构的参与,美国医药、电子行业上市公司数量及研发支出双双飙升,研发强度也分别上升至49.4%和15.4%。

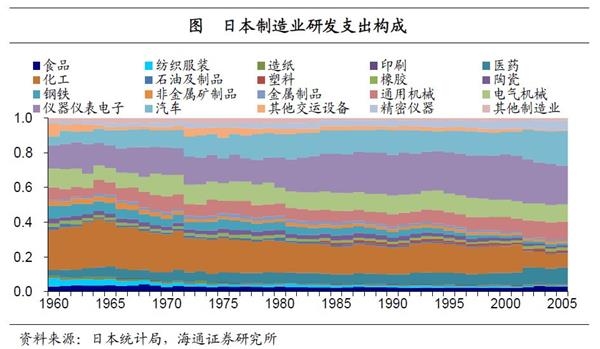

日本经验:产业升级主导研发。日本研发支出结构随产业结构而调整,经济转型期,钢铁、化工等传统支柱产业的研发支出占比不断下滑,而医药、装备制造成为新的支柱产业,研发支出占比和研发强度双双提升。

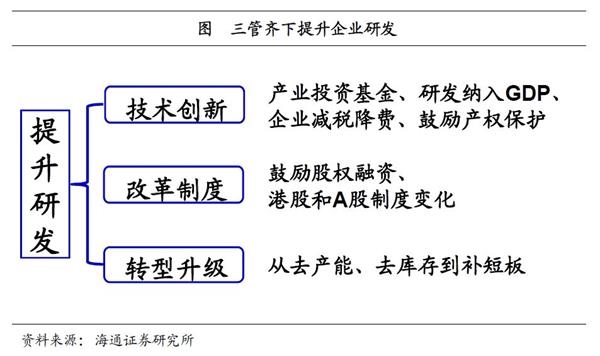

中国当前:走在正确的道路上!美、日经验表明,技术创新、制度改革和经济转型升级是提升研发的三大驱动力。观察当下的中国经济,企业研发扩张方兴未艾。无论是产业投资基金大发展、研发纳入GDP、企业减税降费还是鼓励产权保护,都将有力推动技术创新。鼓励股权融资、港股和A股制度变化,本质上都是放松管制。而供给侧改革的重心从去产能、去库存向补短板切换,意味着经济转型正在提速。总结而言,虽然中国企业提升研发仍有很大空间,但当前正走在正确的道路上!

上篇专题我们研究了研发投入对创新发展的重要意义。展望未来,中国企业研发空间有多大?本篇专题中,我们将对中、美企业研发投入情况进行比较研究。

1。 中美研发投入:差距有多大?

与美国相比,我国企业研发投入仍有很大的提升空间。

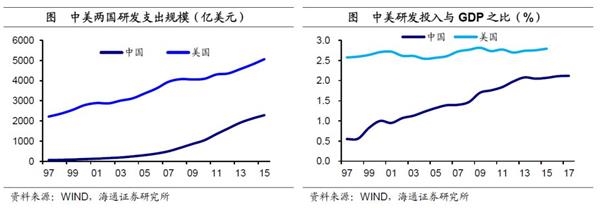

首先,从国家层面看,我国研发支出规模仅为美国45%。根据世界银行统计,2015年中国研发支出规模约为1.42万亿元,按照当年平均汇率折算,约为2285亿美元。而同期美国研发支出规模为5063亿美元,中国仅为美国的45%。研发投入强度(研发支出/GDP)方面,虽然我国低于美国的水平,但差距在逐步缩小,17年我国研发投入强度已升至2.1%,而近几年美国基本稳定在2.8%左右。

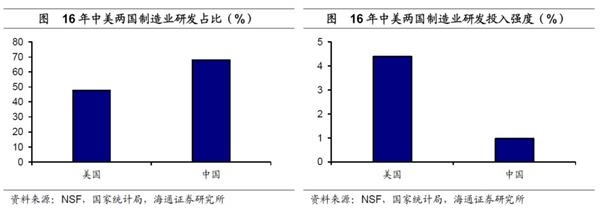

第二,从产业层面看,中国制造业研发支出规模约为美国2/3,研发强度1/4。2016年规模以上中国工业企业研发投入规模1.09万亿元,其中制造业研发投入规模9651亿人民币,按照当年平均汇率折算,约为1550亿美元,而16年美国制造业研发投入规模2361亿美元,中国规模以上制造业研发规模约为美国的66%,可见我国制造业研发与美国的差距要小于宏观经济总体,这与我国经济结构中制造业占比较高有关,16年我国制造业研发占研发投入比重高达68%,而美国同期只有48%。但在研发投入强度(研发支出/主营收入)方面,16年我国制造业研发投入强度只有1.01%,远小于美国的4.4%,可见我国制造业在研发投入强度上与美国仍有不小距离,存在广阔的提升空间。

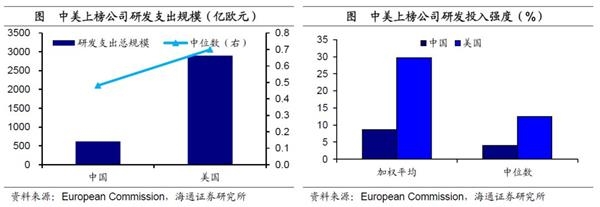

第三,从代表性企业看,中国高研发企业研发支出规模中位数约为美国企业的70%,但研发强度仅为30%。据欧盟公布的2017年全球研发投入2500强企业排行榜,822家美国上榜公司研发支出规模接近3000亿欧元,中位数700万欧元。而376家中国上榜公司研发支出规模约为600亿欧元、仅为美国的1/5,中位数480万欧元,约为美国企业的70%。在研发投入强度(研发支出/主营收入)方面,中国上榜企业平均研发投入强度8.6%,而美国企业则高达29.7%,中国不及美国的30%,从中位数水平来看,中国上榜企业研发投入强度中位数4%,而美国则为12.4%,也差不多是30%左右的水平。

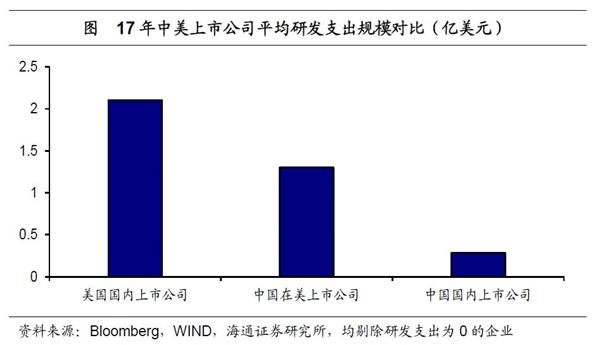

第四,上市公司层面,中国企业平均研发支出规模为美国企业的13%,中概股公司研发支出较高。2017年美国上市公司总研发支出规模约为3684亿美元,剔除研发投入为0的公司后,平均每家公司研发投入规模约为2.1亿美元。而17年我国上市公司总研发支出规模约为5468亿元人民币,约为810亿美元,大概是美国的22%,平均每家公司研发投入规模约为1.9亿人民币,约为0.28亿美元,约是美国的13%。但17年我国在美国上市公司总研发支出规模105亿美元,平均每家公司研发支出规模约为1.3亿美元。可见我们并不是没有高研发企业,只不过因上市制度等原因,不少择海外上市。

我们发现:一方面,从宏观、中观行业、微观企业三个维度看,中国企业研发支出规模、研发投入强度均与美国企业存在一定差距,这意味着中国企业未来仍有较大提升空间;另一方面,随着观察视角从宏观转向微观,中、美企业平均研发规模、研发投入强度的差距却在不断缩窄,这意味着研发投入的差异一定程度上与经济结构差异有关,细分领域中,依靠创新实现竞争力提升的行业和企业,已经批量涌现。

接下来,我们对比中、美不同行业的研发投入情况。

2。 中美企业研发:差异在哪里?

2.1 行业差异:美国电子医药主导,中国装备制造主导

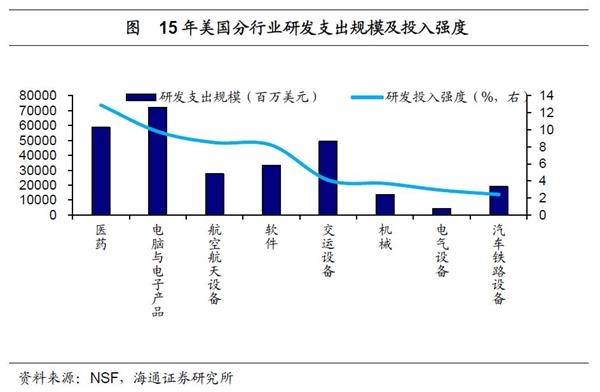

美国研发由电子、医药等行业主导。既然美国企业研发支出规模这么高,我们先来看看他们的研发都投到哪里去了。根据NSF的统计,2015年美国制造业中,研发支出规模较高的行业依次为电子、医药和交运设备,分别为721亿美元、587亿美元和493亿美元。而从研发投入强度看,依然是医药(12.9%)、电子(9.8%)、航空航天(8.5%)领跑,其中医药也是唯一一个研发强度超过10%的行业。而在服务业中,软件业的研发支出规模一枝独秀,研发投入强度也高达8.2%。

而中国制造业研发投入情况与美国截然不同:

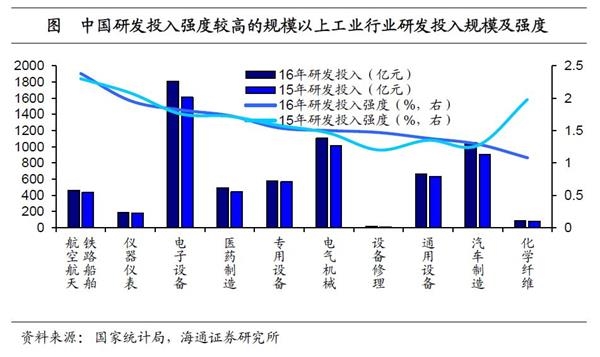

一是研发由装备制造业主导。中国装备制造业研发支出占到整个制造业的45.5%、接近一半。其中占比较高的行业依次是:电子(17.1%)、电气机械(10.4%)、汽车(9.9%)、通用设备(6.3%)、专用设备(5.5%)和钢铁(5.1%),医药占比仅为4.6%。

二是研发强度并非电子医药领跑。中国各行业研发投入强度普遍低于美国同业,其中排名前五的依次是铁路船舶航空航天(2.4%)、仪器仪表(2.0%)、电子(1.8%)、医药(1.7%)和专用设备(1.5%),电子、医药优势并不显著。

值得注意的是,在NSF划分标准下,铁路船舶和交运设备被分为两个行业,研发支出规模合计达到767.4亿美元,甚至高于电子!合并后研发强度也高达5%。

中美差距主要在电子、医药。研发支出的结构性差异正是中美制造业研发投入规模和强度差异的根源。美国研发投入规模占比较高的两大行业,电子和医药,恰恰是投入强度最高的行业。而当前中国研发投入的重心仍在装备制造业升级,铁路船舶以2.4%的投入强度领跑,也是我国唯一超过2%研发投入强度的行业,而正是铁路船舶业的高研发投入促成了我国高铁建设的成就。但电子、医药这两个高技术行业,研发强度却都不足2%,远低于美国的10%左右,其中医药研发支出占整个制造业的比重尚不足5%,而这也正是中国研发投入规模偏低的根源。

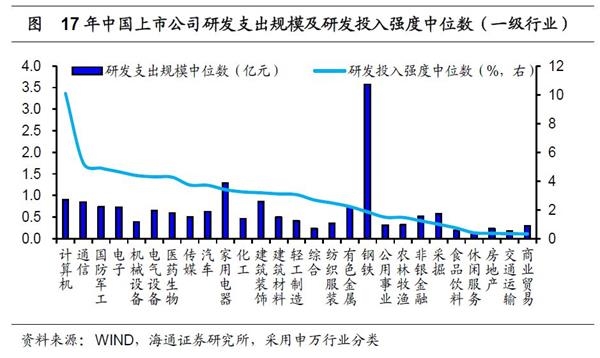

2.2 上市公司:电子尚可,医药偏弱,装备制造略占优

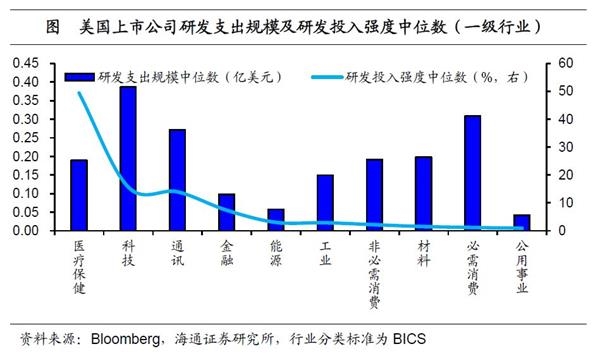

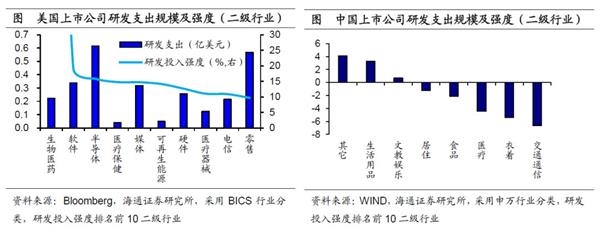

医药、IT行业主导美国上市公司研发支出。再来看上市公司,按照BICS一级行业分类,17年美国上市公司研发投入强度均值排在首位的是医疗保健行业,其投入强度高达49%,而IT相关的科技(16%)、通讯(14%)行业紧随其后。并且,医药和IT行业在美国上市公司中的研发支出规模同样较为可观,科技和通讯行业上市公司的研发支出规模均值都在2500万美元以上,医疗行业也在2000万美元左右。

中国上市公司研发强度:电子领跑、医药居前,装备制造表现突出。按照申万一级行业分类,我国上市公司中以计算机、通信等行业为代表的IT类行业研发投入强度领跑,其中计算机行业研发投入强度中位数水平高达10%,与美国同行业水平已经相差不远,通信行业研发投入强度中位数水平5.3%,也接近美国同行业一半。而装备制造行业上市公司研发投入表现突出,普遍在4%以上,而美国包含装备制造的工业行业其研发强度中位数水平仅2.9%,我国在这一领域已具有一定的竞争力。但在医药行业,平均研发投入强度4.3%,虽然远高于上市公司平均水平,但与美国同行业相比,差距尤为显著。

在二级行业分类下,中美上市企业的对比更为直观:

中国IT相关的计算机应用、计算机设备和半导体等二级行业,上市公司研发投入强度中位数水平能够接近10%,而美国上市公司中软件、半导体等IT行业其研发投入强度中位数水平也均未超过20%,特别是硬件行业只有13%,可见电子领域我国上市公司研发投入强度已与美国接近,相差在十个百分点以内。

美国在制药领域的研发投入强度惊人,这与美国的新药审批机制、前期发展积淀等存在一定关系,而中国生物制品和化学制药行业虽也有6.5%、4.8%的研发投入强度中位数水平,但与美国相比差距有增无减。

中国装备制造业上市公司在研发投入强度上具有一定的国际竞争力。像仪器仪表、电气自动化、航天装备等行业其研发投入强度中位数均在6%以上,而美国这些行业在研发强度上排名并不靠前,像电气设备制造、航空航天与国防和机械制造行业研发投入强度中位数水平分别为5.3%、3.4%和2.1%,不及中国同行业水平,并且像我国电气设备等部分行业,按当年汇率折算的研发投入规模中位数水平也已接近甚至超过美国。

虽然在部分行业上仍存在较大的提升空间,但总体来看,中美上市公司研发投入强度上的差距要小于行业企业整体差距。

2.3 龙头公司:差距进一步缩小,高研发仍待批量涌现

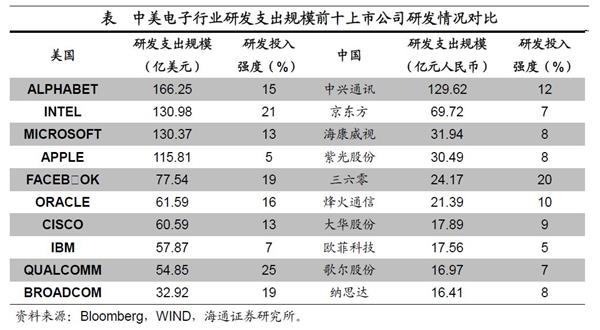

而以代表性的电子行业为例,中美两国龙头公司在研发投入强度上的差距进一步缩小。美国电子行业中谷歌的母公司ALPHABET以166亿美元的研发支出规模位居第一,其研发投入强度15%,而我国电子行业研发规模最大的上市公司中兴通讯,其研发投入强度也达12%,与ALPHABET相差仅三个百分点。前十家上市公司对比来看,美国上市公司加权平均研发投入强度约为14.9%,而中国也达到9.9%,相差仅五个百分点。

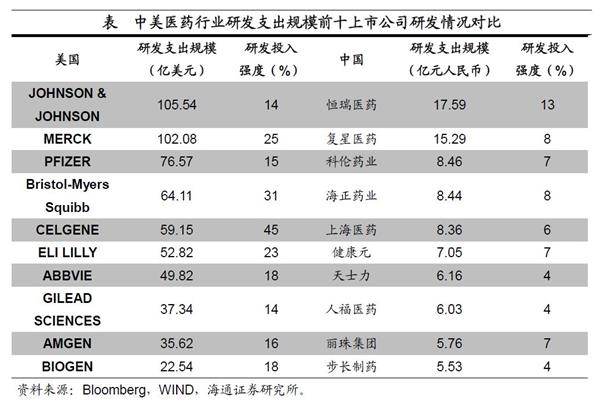

而医药医疗行业的情况与此类似,中美两国龙头公司的差距远没有上市公司整体对比那样夸张。美国医药医疗行业中JOHNSON & JOHNSON以106亿美元的研发支出规模位居第一,其研发投入强度14%,而我国医药医疗行业研发规模最大的上市公司恒瑞医药,其研发投入强度达到13%,与前者相差无几。前十家上市公司对比来看,美国医药医疗上市公司加权平均研发投入强度约为22.2%,而中国也达到7.7%,龙头公司之间的差异已较行业整体差异大幅缩窄。

由此可见,虽然同美国依然存在差距,但从中观行业到微观龙头,中国新兴行业研发投入强度与美国相比不断缩小,差距并不在于龙头,而是高技术行业内研发强度较高的公司凤毛麟角,尚未批量涌现。

3。 中国企业:提升研发路在何方?

中国企业提升研发,路在何方?提升研发强度并非一朝一夕之功,但依然有迹可循。以下我们回顾美国和日本的历史经验,试图寻找答案。

3.1 美国经验:鼓励创新放松管制

美国生物医药行业:研发强度20年翻番。首先我们来看美国的经验。以医药制造行业为例,美国药物研究和制造商协会统计了1975年以来美国生物医药行业的研发投入强度,过去40年间整体处于上行通道,从78年8.5%的历史低点一路上升至16年的20.4%。其中80-90年代是美国生物医药行业研发强度的快速上行期,20年间研发强度翻番。这主要得益于:

1)技术创新浪潮,包括DNA重组和遗传工程学的重大发展,以及药物科学家们提出的“以设计获得发现”的新主张,后者使得新药发现模式从“随机试错找抗病活性分子”升级为“设计理想分子+寻找匹配物质”,而这主要依赖于光谱学和计算机技术的发展。

2)商业化浪潮,80年代,里根政府在全社会范围内促进商业发展,医药领域中,议会颁布了一系列法案,尤以《贝赫-多尔法案》和《斯蒂文森-魏德勒法案》为代表,后者规定大学和小公司有权为得到国家卫生研究所资助的研究成果申请专利,然后将这些垄断性专利让渡给制药公司。这极大地推动了新生的生物科技行业及大型制药公司的发展。

技术创新和放松管制带来的积极影响在资本市场展露无遗。从上市公司层面看,医药类上市公司数量从88年的38家扩容至16年的504家,研发支出规模从88年的40亿美元飙升至17年的1052亿美元。更为重要的是,研发投入强度从88年的7.6%持续上升至17年的49.4%。电子行业也经历了类似的扩张,上市公司数量从65家扩容至505家,研发支出规模从118.6亿美元飙升至1593.9亿美元,研发强度也是从9.1%上升至15.4%。

3.2 日本经验:产业升级主导研发

美国的医药和电子行业几乎自始至终扮演着行业领跑者的角色,想要复制其成功经验并不容易。而曾经同样是转型经济体的日本,其制造业研发支出规模和投入强度却和美国相差无几。转型经济体如何提升企业研发?我们不妨再来看看日本的经验。

产业转型升级驱动研发结构生变。我们发现,伴随经济转型,日本制造业研发支出结构也相应发生变化:1)重化工业时代的支柱产业风光不再,化工行业研发支出比重从28%一路下滑至8%,钢铁也从7.5%降至1.3%。2)随着老龄化的到来,医药优势显现,研发占比从3.2%持续上升至10.6%。3)作为新的支柱产业,装备制造业研发占比集体爆发,通用机械从5%翻番至10%,仪器仪表电子从13%翻番至26%,汽车从5%飙升至20%,而精密仪器也从1%升至5%。装备制造业研发支出比重从60年的46%,上升至05年的70%。

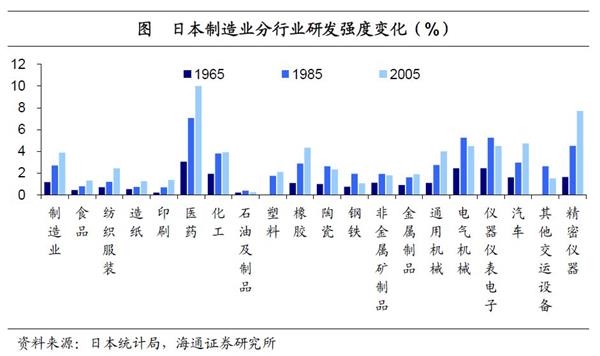

医药研发表现亮眼,精密仪器领跑装备制造。而对比不同时期日本各制造业行业研发投入强度,我们发现:1)医药行业表现亮眼,研发强度从65年的3%升至05年的10%。2)装备制造业研发强度整体提升,同样是拉动制造业研发强度上升的主力,其中精密仪器持续领跑,研发强度从65年的1.6%升至05年的7.7%。3)化工、钢铁、水泥等传统工业行业研发强度鲜有超过5%,且均在90年代拐头向下。

由此可见,伴随经济转型升级,医药和装备制造业逐渐成为重要支柱产业,而其研发强度也随着行业发展不断走高,带来的结果是制造业整体研发强度的上升,以及这些行业研发支出占比的持续上升。

3.3 中国当前:走在正确的道路上

总结美、日两国经验,前者依靠技术创新和放松管制,实现了医药、电子双轮驱动下的企业研发提升,后者顺应经济转型升级,医药和装备制造业发展壮大成为支柱产业,并主导了制造业研发的提升,最终两国都成为了研发强国。

回到当下的中国经济,企业研发强度提升方兴未艾。无论是产业投资基金大发展、研发纳入GDP、企业减税降费还是鼓励产权保护,都将有力推动技术创新。鼓励股权融资、港股和A股制度变化,本质上都是放松管制,令创新企业成长和资本市场发展相辅相成。而供给侧改革的重心从去产能、去库存向补短板切换,意味着经济转型正在提速。技术创新、制度改革、结构转型三管齐下,当前中国企业正走在提升研发的正确道路上!